IT之家 5 月 7 日音书,TrendForce 集邦接洽在当天的最新研报中称,AI 海浪对 DRAM 内存和 NAND 闪存商场带来显着影响开yun体育网,鼓吹该机构调升本季度两类存储产物的合约价涨幅。

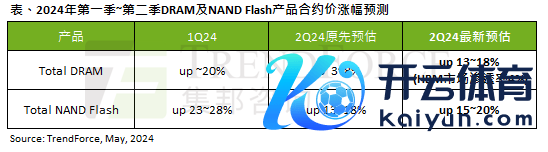

具体而言,TrendForce 原先预估 2024 年二季度 DRAM 内存合约价飞腾 3~8%,现猜想为 13~18%;

而在 NAND 闪存方面,原预估飞腾 13~18%,新预估为 15~20%,仅 eMMC / UFS 涨幅较低,为 10%。

▲ 图源TrendForce 集邦接洽

TrendForce 暗意,该机构原瞻望在衔接两三个季度的加价后,DRAM 内存、NAND 闪存需求方接管大幅加价的意愿不彊。

但来到四月下旬,存储业者完成台湾地区地震后首轮合约价议价,涨幅相较预期扩大。究其原因,除买方意欲支抓手中库存价钱外,影响更大的是 AI 高潮对存储业供需两边带来了热枕上的篡改。

在 DRAM 商场方面,存储原厂担忧 HBM 内存产能的放量将进一步排挤传统内存的供给:

据IT之家早前报谈,好意思光暗意 HBM3E 内存的晶圆量亏空 3 倍于传统 DDR5 内存;研报中称,到 2024 年底三星电子 1αnm 制程举座 DRAM 产能的约六成将由 HBM3e 内存占用。

需求方在评估后,转而接洽在二季度提前为 DRAM 内存进行备货,交代三季度起 HBM 内存产量擢升带来的供应孔殷样式。

而在 NAND 闪存产物上,节能成为 AI 推理做事器的优先考量,北好意思云管行状者扩大对 QLC 企业级固态硬盘的经受。闪存产物库存加快着落,在此配景下部分供应方出现了惜售心态。

不外研报中也提到,受限于消费级产物需求复苏情况尚不汜博,存储原厂对非 HBM 内存产能的老本支拨仍趋于保守,尤其是仍处于损益均衡点的 DRAM 闪存。